こんにちは!今年のゆずママが注目し検討中である高配当リートのザイマックス・リート投資法人(3488)を紹介します。2018年2月に上場した、オフィス、商業施設、ホテルを中核用途とする総合型REITです。スポンサーのザイマックスはリクルートのビル事業部が分社化し、その後独立した不動産マネジメント会社です。配当利回りが5.37%と魅力的です。この記事では、注目する高配当リートのザイマックス・リート投資法人についてわかりやすく紹介していきますね!

ザイマックス・リートの業績考察

最新の業績指標を示します

| 投資口価格(2024年7月5日) | 117,400円 |

| 最低必要資金 | 約12万円 |

| 時価総額 | 293億円 |

| 物件鑑定額 | 552億円 |

| 有利子負債 | 197億円 |

| 物件鑑定額(負債除) | 355億円 |

| LTV | 40.9% |

| LTV(鑑定価格) | 33.2% |

| 配当利回り | 5.37% |

| 2024年8月配当予測 | 3,190円 |

| 2025年2月配当予測 | 3,114円 |

| 平均借入金利 | 0.8% |

| 固定金利割合 | 95% |

| 稼働率 | 99.7% |

| 格付投資情報センタ | A-(安定的) |

| 権利確定日 | 2月末、8月末 |

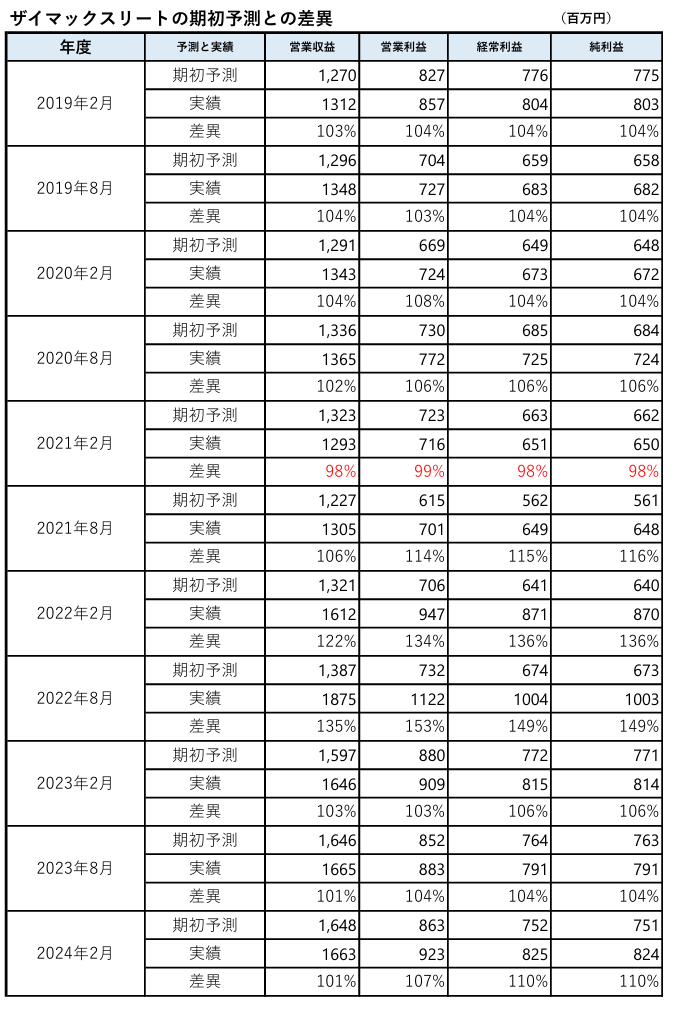

控えめな期初予想となっています

ゆずママ

営業収益が安定していますので高配当が期待できますね

ザイマックス・リートの財務考察

- 時価総額293億円、物件鑑定額552億円

- 有利子負債が197億円

- 552億円-293億円で負債を除いた正味物件価格が355億円です

ゆずママ

時価総額293億円に対して負債を差し引いた正味資産が355億円のため資産価値に変動がなければ割安です

サイマックス・リートの同業比較

| 項目 | ザイマックス | みらい | サンケイリアル |

|---|---|---|---|

| 投資口価格 | 117,400円 | 44,350円 | 83,600円 |

| 時価総額 | 293億円 | 846億円 | 390億円 |

| 鑑定物件価格 | 552億円 | 1,006億円 | 1,006億円 |

| 有利子負債 | 197億円 | 919億円 | 502億円 |

| 物件価格(負債除) | 355億円 | 1,042億円 | 504億円 |

| LVT | 40.9% | 49.0% | 47.9% |

| 格付け(R&I) | A- | A | - |

| 配当利回り | 5.37% | 5.40% | 5.29% |

ゆずママ

どこも割安ですね。リートの場合はスポンサーが重要となり、スポンサー力が弱いので利回りが高くなっていますね

増資リスク検討

- 2018年と2022年に増資しております

- 2~3月に増資される可能性があります

| 2022年3月増資 | 113,024円 |

| 2018年2月増資 | 105,000円 |

今後の企業業績について

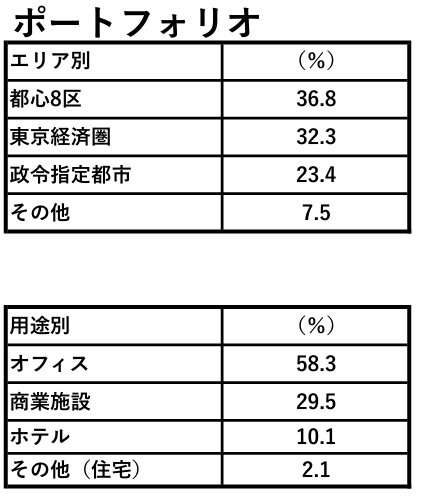

- 需要の大きい都心8区の割合が36.8%と高いため安定度があります

- オフィス向け58.3%のため景気の影響を受けます

スポンサーについて

- J-REITではスポンサーが非常に重要な役割を担っています。

- ザイマックスは、MBOによってリクルートから分離独立したプロパティマネジメントを中心に展開する不動会社で2023年3月期の連結売上高は1,090億円です

ゆずママ

スポンサーの力は強くないですね

金利上昇の危険性について

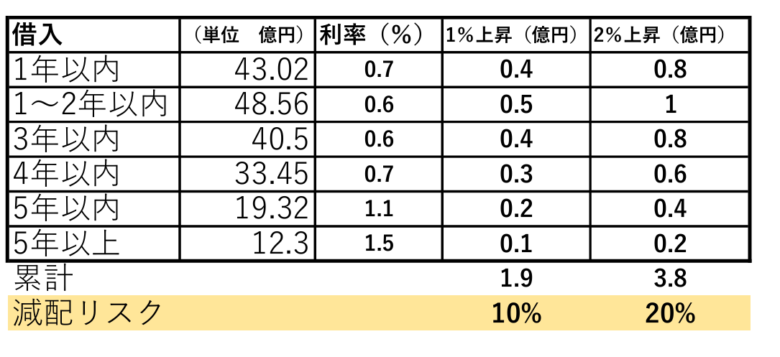

- 現在、平均借入金利が0.7%で、直近の借入金利が1.6%です。最低でも1%の金利上昇を見込んでおいたほうがいいです

- 借入金利が2%上昇で20%程度の配当が減少しそうです

総合評価

欠点

- 規模が小さくスポンサー力がないため成長は厳しそうです

- 長期での借り入れができておらず金利上昇の影響を強く受けます

- オフィス主体のため景気の影響を受けます

利点

- 含み資産が大きいため売却時に利益が出る可能性があります

- 規模が小さいため他のリートとの統合等の可能性もあります

- 利回りが5%以上あります

ゆずママ

資産規模は小さく、J-REIT全体で最小クラスです。有利子負債が少ないため安全性が高いが成長力がありません。規模が小さいため金利上昇の影響も受けやすく将来にわたり利回りが低下する可能性があります。ただ現在の利回りは非常に魅力的ですね!ただし将来的に景気減速と金利上昇が予測される現在では投資しずらい銘柄です

注意

当サイトに掲載する情報は投資勧誘を目的としたものではありません。株式などの金融商品の取引は損失を出す恐れがあります。全て自己判断、自己責任での投資をお願いいたします。このブログは当サイト管理人が趣味として記載しているものであり、いかなる損失が出た場合でも責任を負うことはできません。