建設機械レンタルの独立系大手である株式会社ワキタ(8125)から、2026年5月13日に株主優待が到着しました。 同社の優待は、自社グループが運営するスタイリッシュなホテル「ホテルコルディア(HOTEL CORDIA)」で利用できる宿泊電子チケットです。

今回は、届いたばかりの優待制度の正確な内容を解説するとともに、2026年4月9日に発表された「2026年2月期 決算短信」を徹底的に読み解き、ワキタが持つ企業価値と投資家として知っておくべきリスクについて、客観的な視点から深掘りしていきます。

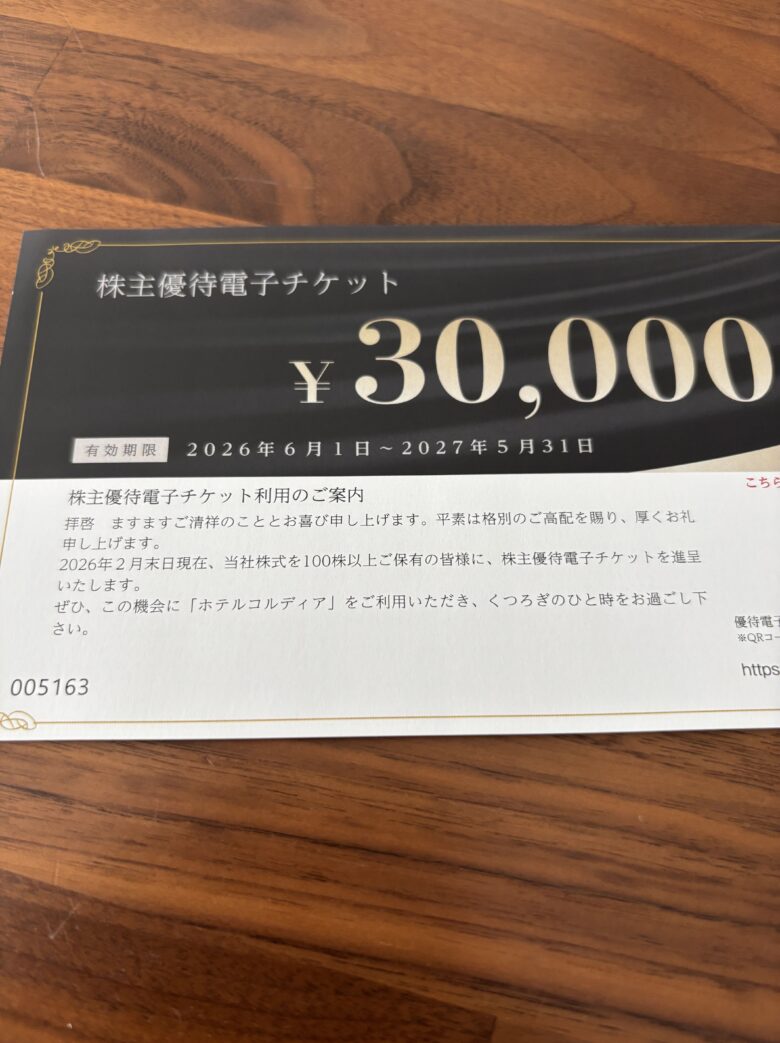

5月13日郵送にて株主優待が届きました

ホテルコルディア宿泊券 30,000円相当です

1. ワキタ(8125)の株主優待制度:保有株数に応じた魅力的な還元

まずは、今回到着した株主優待の正確な内容を確認しましょう。ワキタの優待は保有株数に応じて付与額が変わる、非常に充実した制度となっています。

- 権利確定月:毎年2月末日

- 優待内容:「ホテルコルディア」で利用可能な株主優待電子チケット

- 付与基準:

- 100株以上保有: 10,000円分

- 300株以上保有: 30,000円分

- 有効期限:2026年6月1日 ~ 2027年5月31日

今回は300株を保有していたため、30,000円分の電子チケットを受領しました。ペーパーレス化に対応したQRコード読み取り式のチケットとなっており、利便性も考慮されています。

「ホテルコルディア」は、洗練されたデザインと快適な空間を提供するワンランク上のホテルとして知られています。出張時の利用はもちろん、日常から離れたステイケーションの拠点としても高い満足度を得られるでしょう。

2. 事業構造の再確認:建機レンタルを軸とした「安定の3本柱」

ワキタの強みは、景気動向に左右されやすい単一事業への依存を避け、堅牢な事業ポートフォリオを構築している点にあります。

- 建機事業(主力):土木・建設機械などの販売およびレンタル事業。国土強靱化策やインフラ老朽化対策を背景に、底堅い需要があります 。

- 商事事業:カラオケ機器などの映像・音響機器に加え、近年はM&Aを通じて介護用品・福祉用具レンタルの分野を強力に推進しています 。 +1

- 不動産事業:商業ビルやマンションの賃貸、そして今回の優待対象でもあるホテル経営。安定したキャッシュフローを生み出す防波堤の役割を果たしています 。

3. 2026年2月期決算の徹底解剖:減益の裏にある「前向きな要因」

それでは、2026年4月に発表された最新の決算数値を客観的に分析します。

【連結業績ハイライト(2025年3月1日~2026年2月28日)】

- 売上高:93,222百万円(前期比 +1.0%)

- 営業利益:5,282百万円(前期比 ▲17.3%)

- 経常利益:5,485百万円(前期比 ▲15.7%)

- 親会社株主に帰属する当期純利益:3,451百万円(前期比 ▲11.8%)

一見すると「増収・2桁減益」という厳しい結果に見えますが、決算短信の定性情報を紐解くと、この減益には明確かつ将来を見据えた理由が存在します。

① 先行投資による費用増 建機事業において、レンタル資産(機械)への高水準な投資や店舗ネットワーク拡充、人材投資などの先行費用を積極的に計上しています 。減価償却費も7,267百万円(前期は6,935百万円)と増加しており、将来の収益基盤を強化するための意図的なキャッシュアウトが利益を圧迫しています 。 +2

② 株主優待引当金の大幅な増加 特筆すべきは、株主優待の利用率が会社側の想定を大きく上回り、かつ株主数が増加したことです。これにより、期末の株主優待引当金が前期比で5.5億円も増加し、建機事業の利益を押し下げる要因となりました 。これは企業側にとっては費用負担増ですが、投資家目線では「優待が確実に機能し、株主に還元されている証左」とも言えます。

③ 不動産売却益の反動減 前年度に計上された収益物件の売却益(7億59百万円)の反動により、不動産事業の販売部門が減益となりました 。ただし、賃貸部門やホテル事業自体は堅調に推移しています 。

4. バリュエーションと驚異の「総合利回り」

ワキタの最大の魅力は、その強固な財務基盤と、PBR1倍割れの割安な株価水準、そして株主還元への強いコミットメントです。

- 自己資本比率:69.1% と非常に健全な財務体質を誇ります 。

- 配当金:2026年2月期実績は1株当たり100円。そして、2028年2月期までの「中期経営計画」において、「100円以上の配当」を継続する方針を明言しています 。 +1

仮に株価を1,600円程度と仮定した場合、配当利回りだけでも6%を超える計算になります。 さらに、100株保有時(10,000円分の優待)や300株保有時(30,000円分の優待)のチケット価値を考慮した「総合利回り」は、国内上場企業の中でもトップクラスの水準に達します。この強力な還元姿勢が、株価の強力な下支えとして機能しています。

5. キャッシュフロー戦略と成長への布石(M&A)

ワキタは稼いだ現金を、成長領域への投資に積極的に振り向けています。 当期の投資活動によるキャッシュ・フローのマイナス要因の大きな部分を占めるのが、ケアレックス株式会社の連結子会社化(株式の80%取得)に伴う支出約59.5億円です 。 +1

ケアレックス社は車いすや介護用ベッドなどの福祉用具レンタル卸事業を展開しており 、この買収によりワキタは高齢化社会における安定的な成長市場へと事業領域を大きく拡大させました。

6. 投資におけるリスクファクターの確認

どのような優良企業にもリスクは存在します。冷静な投資判断のために、以下の要素は常に注視しておく必要があります。

- マクロ経済と資材高騰リスク:建機レンタル事業は公共投資や民間設備投資の動向に依存します。エネルギー価格の変動や資材価格の高騰が建設現場の遅延を招くリスクがあります 。 +1

- 株主優待制度の変更リスク:引当金が5.5億円増加するなど、優待の維持コストが業績に影響を与え始めています 。昨今の東証市場における「優待から配当への集約化」のトレンドを鑑みると、将来的な制度変更(改悪や廃止)のリスクはゼロではありません。

- 金利動向:レンタル用資産の取得には多額の資金が必要となるため、将来的な金利上昇は資金調達コストの増加に直結する可能性があります。

7. まとめ

ワキタ(8125)は、「盤石な財務基盤(自己資本比率69.1%)」「下限100円の強力な配当コミットメント」「成長を見据えた介護事業へのM&A」を兼ね備えた、非常に魅力的なバリュー株です。

一時的な減益要因も将来への布石として合理的に説明可能であり、30,000円分(300株保有時)のホテル優待という実生活を豊かにする還元も存在します。長期的な視点でポートフォリオの安定感を高める一銘柄として、継続的に業績を定点観測していく価値は十分にあると考えられます。

【免責事項】 本記事は2026年5月時点での公開情報に基づき、個人的な分析や見解をまとめたものです。特定の銘柄の売買を推奨・勧誘するものではありません。株式投資には価格変動リスクなどが伴います。投資に関する最終的な判断は、必ずご自身の責任において行っていただきますようお願い申し上げます。また、株主優待や配当の方針は企業側の都合により変更される場合がありますので、最新の企業IR情報をご確認ください。