皆様、こんにちは!日夜バリュー株の分析と優待生活を楽しんでいる、投資家ブログ「ゆずママの資産バリュー株ガチ投資」へようこそ!

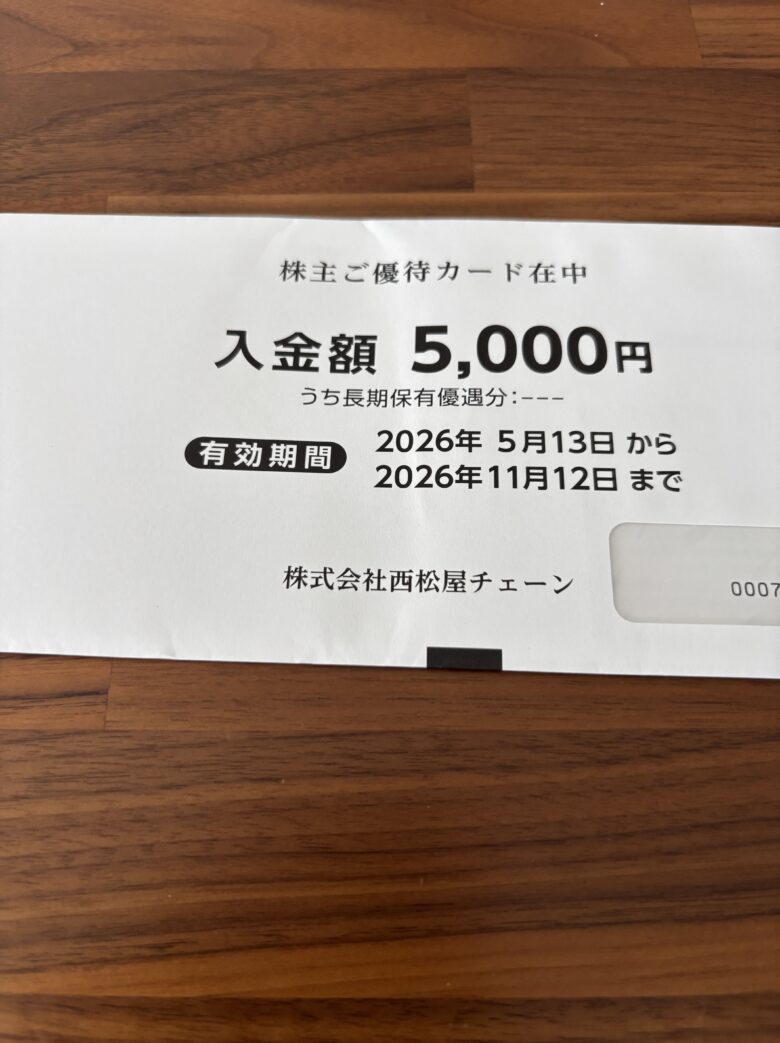

2026年5月14日、ベビー・マタニティ用品の国内最大手である株式会社西松屋チェーン(7545)より、待ちに待った株主優待が郵送にて到着しました。

今回は、保有株数によって細かく変わる「株主優待の仕組み」をわかりやすく一覧表で徹底解説します。さらに、2026年4月に発表されたばかりの「2026年2月期 決算短信」や「決算説明会資料」、最新の「4月度 月次売上高」までを網羅的に分析し、同社が描く今後の成長シナリオを客観的なデータに基づいて深掘りしていきます。

少子化という逆風の中で、西松屋がいかにして収益性を高め、海外展開を見据えているのか。プロの投資家目線で徹底解剖します!

1. 到着した優待カードの詳細と、知っておくべき「株数別・長期優遇」の仕組み

まずは、今回到着した株主優待について確認します。西松屋の優待は保有株数と保有期間によって細かく設定されており、投資計画を立てる上でこの仕組みを理解しておくことが非常に重要です。

- 到着日:2026年5月14日

- 優待内容:株主優待カード(プリペイド形式) 入金額 5,000円

- 有効期間:2026年5月13日から2026年11月12日まで(約6ヶ月間)

5月14日郵送にて株主優待が届きました

5,000円相当の株主優待券です

💡 西松屋の優待制度:保有株数による金額の違い

西松屋の優待は、年2回(2月20日・8月20日)を基準日として贈呈されます。

| 保有株数 | 通常の優待金額(年2回それぞれ) | 年間合計 |

| 100株以上 | 1,000円分 | 2,000円分 |

| 500株以上 | 3,000円分 | 6,000円分 |

| 1,000株以上 | 5,000円分 | 10,000円分 |

今回、私の元には「5,000円分」のカードが到着しましたので、1,000株保有時の通常優待分となります。資金効率(利回り)を考えると、100株保有時が最もお得ですが、1,000株まで増やしても十分なリターンが得られます。

🚀 さらにお得!「長期保有優遇制度」の存在

西松屋の優待の最大の魅力は、「3年以上継続して保有(2月・8月の株主名簿に同一株主番号で7回以上連続記載)」すると、年1回(2月20日基準のみ)通常の優待金額にさらに上乗せされる点です。

| 保有株数 | 長期保有による「上乗せ金額」 | 3年保有後の年間合計 |

| 100株以上 | +500円分 | 2,500円分 |

| 500株以上 | +1,000円分 | 7,000円分 |

| 1,000株以上 | +3,000円分 | 13,000円分 |

| 3,000株以上 | +4,000円分 | – |

| 5,000株以上 | +5,000円分 | – |

長く持てば持つほど利回りが良くなる設計になっており、まさに「ガチホ」向けのバリュー株と言えます。将来、家族が増えたり、親戚へのお祝いなどが必要になった時のために、長期でじっくり保有して優待を育てるのがおすすめです。

【投資家としての注意点:有効期限の短さ】

西松屋の株主優待カードで最も注意すべき点は、有効期限が「約半年間(6ヶ月)」と非常に短いことです。財布に入れたまま忘れてしまうと期限切れになってしまいますので、到着後速やかに利用計画を立てることを強く推奨します。

2. 2026年2月期 決算ハイライト:台湾子会社設立による「連結決算」への移行

2026年4月2日に発表された「2026年2月期 決算短信」の数値を紐解くと、西松屋が新たなフェーズに突入したことがはっきりと分かります。

【連結業績ハイライト(2025年2月21日~2026年2月20日)】

- 売上高:193,365百万円

- 営業利益:9,941百万円

- 経常利益:10,566百万円

- 親会社株主に帰属する当期純利益:6,847百万円

- 1株当たり当期純利益(EPS):114.17円

最大のトピックは、2025年6月に台湾でのチェーン店舗展開を目的とした100%子会社「台灣西松屋股份有限公司」を設立したことに伴い、当期から「連結決算」へと移行した点です。国内の単一事業から、本格的なグローバル企業への第一歩を踏み出した歴史的な決算と言えます。

また、強固な財務基盤も健在です。

- 自己資本比率:61.3%

- 現金及び預金:724億円

無借金に近いキャッシュリッチな体質は、長期保有を前提とする投資家にとって極めて大きな安心材料となります。

3. 次期(2027年2月期)の強気なガイダンスと成長戦略

会社側は次期業績について非常に力強い見通しを発表しています。

- 売上高:205,000百万円(前期比 +6.0%)

- 営業利益:12,540百万円(前期比 +26.1%)

- 経常利益:13,000百万円(前期比 +23.0%)

営業利益・経常利益ともに20%を超える大幅な増益を見込んでいます。この強気なシナリオの背景には、以下の明確な戦略があります。

① プライベートブランド(PB)の強化と対象年齢の引き上げ

西松屋の利益の源泉は、自社開発のPB商品「ELFINDOLL(エルフィンドール)」や「SmartAngel(スマートエンジェル)」です。

これらの売上比率を高めることで原価を低減し、粗利率の改善を図っています。さらに「少子化」への対策として、ベビー服だけでなく「小学校高学年向け商品」の品揃えを拡充し、顧客のライフタイムバリュー(LTV)を伸ばす戦略が功を奏しています。

② 出店戦略とECの利便性向上

期末店舗数は1,181店舗に達しており、2027年2月期には1,216店舗までの拡大を計画しています。また、自社オンラインストアでは2025年8月に「店舗在庫表示機能」を追加し、実店舗とECを融合させるOMO戦略を進めています。

4. 最新の足元動向:2026年4月度 月次売上高の分析

中長期の戦略だけでなく、直近の足元の業績も確認しておきましょう。2026年4月21日に開示された「4月度 月次売上高前年比速報」によると、業績は極めて堅調です。

- 全店 売上高前期比:104.5%

- 全店 客数前期比:106.6%

- 既存店 売上高前期比:101.0%

気温の上昇に伴い、春物・夏物衣料が順調に伸長しました。客単価はわずかにマイナス(98.0%)ですが、それを補って余りある「客数の増加(106.6%)」が売上高を牽引しています。消費者の生活防衛意識が高まる中、西松屋の「低価格・高品質」という強みが顧客から強く支持されている証拠です。

5. 株主還元とバリュエーションの評価

最後に、投資家にとって重要な株主還元姿勢を確認します。

- 増配:2026年2月期の年間配当は、当初予想から32円(中間16円・期末16円)へと増配されました。2027年2月期も同額の32円を予想しています。

- 自社株買い:前期の自己株式取得に続き、2026年4月3日より新たに5億円の自己株式取得枠を設定し、機動的な株主還元を実行しています。

予想EPS(139.78円)と実績BPS(1,639.57円) をベースに考えると、同社は小売業としては非常に強固な資産背景を持っています。配当金に加えて、長期保有で増額される株主優待を総合的に加味した「総合利回り」は、インカムゲインを重視する投資家にとって魅力的な水準です。

6. まとめ:西松屋(7545)は長期保有に値するか?

西松屋チェーンは、「少子化だから子供向けビジネスは厳しい」という市場の思い込みを、以下の3つの戦略で見事に打破しています。

- 対象年齢の拡大(小学校高学年向けへのシフト)

- PB比率向上による圧倒的な価格競争力と粗利率改善

- 台湾子会社設立を皮切りとした海外市場への挑戦

ディフェンシブな内需株としての安定感と、海外展開による成長への期待。この両面を併せ持つ西松屋は、優待の長期保有優遇制度を利用しながら、中長期でじっくりと保有・定点観測していく価値が十分にある企業と言えるでしょう。

【免責事項】

本記事は2026年5月時点での公開情報及び企業の開示資料に基づき、客観的なデータ分析をまとめたものです。株式投資には株価変動リスク等が伴います。投資に関する最終的な決定は、必ずご自身の判断と自己責任において行っていただきますようお願い申し上げます。また、株主優待制度や配当予想は企業側の都合により将来変更・廃止される可能性があります。最新のIR情報をご確認ください。